Haben Sie sich schon einmal gefragt, wie robust Ihr Geschäftsmodell wirklich ist – also dann, wenn es unbequem wird?

Der wichtigste Kunde steigt aus, die Bank dreht an der Kreditlinie, die Kosten klettern so hoch, dass Preiserhöhungen nicht mehr durchsetzbar sind.

Wir wurden jahrelang darauf getrimmt, auf Rentabilität zu achten. Steuerberater:innen optimierten unsere Steuerlast, wir investierten „wegen der Abschreibung“, bestellten Großmengen für

Bonusstaffeln – und sitzen heute vielleicht auf Lagerware, die wir nur mehr mit Verlust losbekommen. Rentabel war das alles vielleicht, robust eher nicht.

Wenn ich von einem robusten Geschäftsmodell spreche, meine ich die langfristige Überlebensfähigkeit Ihres Unternehmens – nicht nur den Gewinn des nächsten Jahres. Die Jurist:innen würden

von der „Fortbestehensprognose“ sprechen: einer Einschätzung, ob Ihr Unternehmen kurz- und mittelfristig überleben kann. Diese Prognose hat zwei Seiten: die kurzfristige Zahlungsfähigkeit

und die mittelfristige Tragfähigkeit des Geschäftsmodells.

Genau für letztere ist die Geschäftsführung in der Pflicht, regelmäßig hinzusehen, nicht erst, wenn der Gerichtsvollzieher vor der Tür steht.

Siehe auch:

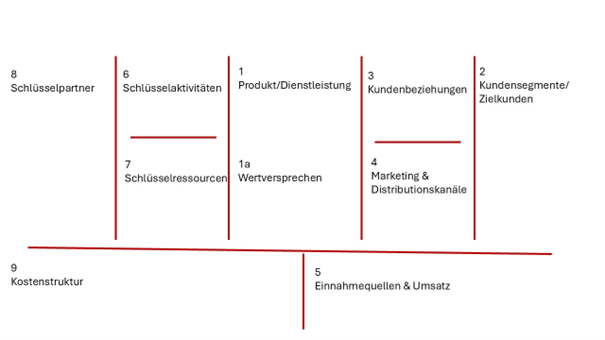

Ein sehr alltagstaugliches Werkzeug dafür ist die Business-Model-Canvas. Dahinter verbirgt sich eine einfache Ein-Seiten-Skizze Ihres Geschäftsmodells:

Was auf den ersten Blick wie eine bunte Kreativübung wirkt, ist in Wahrheit Ihre Beweisführung auf einer Seite: „So verdienen wir Geld, so liefern wir Leistung,

so bleiben wir handlungsfähig.“ Neun Felder, die wie ein Scheinwerfer über Ihr Unternehmen fahren: Was trägt wirklich? Was ist nur Gewohnheit? Und wo hängt die Fortführung schon heute am

seidenen Faden?

Drei Fragen machen aus dem Canvas eine Vorstufe der Fortbestehensprognose:

-

Wer zahlt wirklich – und wofür?

Kundensegmente und Nutzenversprechen sind schnell notiert. Spannend wird es, wenn Sie fragen: Welche Kundengruppe trägt den Deckungsbeitrag und wer kauft nur, solange Rückenwind herrscht? Ein Geschäftsmodell, das zum Beispiel an einem einzigen Großkunden hängt, ist wie ein Hochseil ohne Netz. -

Woraus entsteht Stabilität – und woraus Risiko?

Schlüsselressourcen, Partner, Vertriebskanäle: Wo sind Sie einseitig abhängig? Ein Lieferant, ein Vertriebskanal, eine Schlüsselperson – das ist in Ordnung, solange es bewusst ist und abgesichert wird. Unsichtbare Abhängigkeiten sind dagegen echte Haftungsbeschleuniger, wenn die Fortführungsfähigkeit später einmal begründet werden muss. -

Passt die Kostenlogik zur Realität?

Kostenstruktur und Einnahmenströme gehören zusammen wie Bremse und Gas. Hohe Fixkosten brauchen Planbarkeit, Puffer und Szenarien. Schwankende Umsätze verlangen ein „atmendes“ Modell mit flexiblen Kosten und Alternativen. „Wird schon“ klingt sympathisch, ist aber mehr ein Stoßgebet als eine Strategie.

Der Charme der Canvas:

Sie zwingt Sie zur Transparenz und Dokumentation. Annahmen, die sonst im Bauch liegen, stehen plötzlich schwarz auf weiß da. Genau daraus entsteht eine freiwillige Fortbestehensprognose

mit Substanz: keine Glaskugel, sondern eine begründete Sicht auf die nächsten Monate und darüber hinaus – inklusive Maßnahmen, die diese Sicht realistisch machen.

Hier bekommen Sie eine ausführliche Beschreibung der Business-Model-Canvas im Direkt-Download:

Robustheit entsteht nicht aus Optimismus, sondern aus Klarheit. Je besser Sie Ihr Geschäftsmodell verstehen, desto eher können Sie es verteidigen, anpassen – oder rechtzeitig umbauen. Und wenn irgendwann jemand fragt: „Warum haben Sie damals so entschieden?“, liegt Ihre Antwort nicht im Bauchgefühl, sondern sauber dokumentiert auf einer Seite Papier.

Mein Fazit

Ein robuster – und vor allem ehrlicher – Geschäftsmodell-Check auf Basis des Business—Model-Canvas, kombiniert mit einer rollierenden Liquiditätsplanung, schützt vor bösen Überraschungen und

stärkt das Vertrauen von Banken, Gesellschafter:innen und Mitarbeiter:innen gleichermaßen.

Eine Frage der Robustheit

Haben Sie und Ihr Team Antworten auf alle neun Felder der Canvas? Angenommen, ein Feld ändert sich massiv, z. B. Sie verlieren einen Schlüsselkunden, können Sie dann abschätzen, welche Auswirkungen das dann auf die verbleibenden 8 Felder hat?